Dans cette série d’articles, retrouvez un focus sur les assurances de la construction. Ce thème sera abordé avec le calendrier suivant :

Partie 1 : les assurances spécifiques aux contrats réglementés de CCMI et de VEFA

Partie 2 : les assurances des projets hors CCMI

Partie 3 : les assurances complémentaires de la DO

Partie 4 : les garanties légales

LE CCMI

Démarrons tout d’abord par les assurances dans le cadre d’un Contrat de Construction de Maison Individuelle (CCMI) :

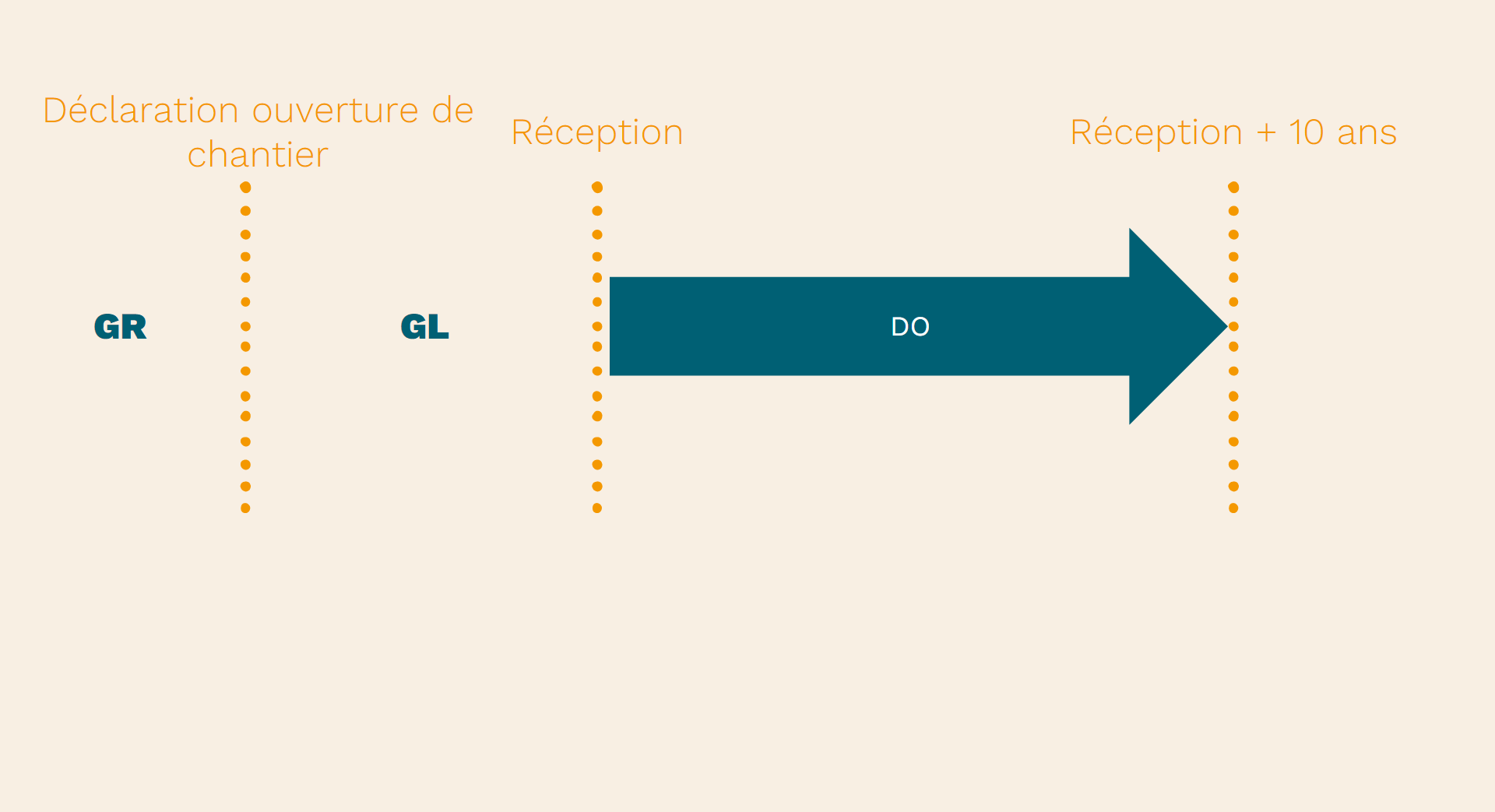

Garantie de Remboursement (GR)

Cette garantie est imposée en cas de versement de fonds avant l’ouverture de chantier, c’est-à-dire d’un acompte (10% du montant du prix convenu, maximum : 5% au jour de la signature du contrat et 5% au jour de la délivrance du permis de construire), et permet le remboursement en cas de non-réalisation des conditions suspensives du contrat avant le démarrage des travaux.

La Garantie de remboursement couvre la période entre le versement de l’acompte et la déclaration d’ouverture de chantier.

Garantie de Livraison à Prix et Délais Convenus (GL)

Passée l’ouverture du chantier, c’est la garantie de livraison qui prend le relais. Cette dernière est obligatoire et assure l’achèvement de la maison au prix et dans le délai prévu au contrat même en cas de défaillance du constructeur. Dans ce cas, c’est le garant qui propose une solution au maître d’ouvrage pour que son chantier soit terminé aux conditions prévues au contrat.

Dommages Ouvrage (DO)

Dès lors que la réception de l’ouvrage est prononcée, la garantie de livraison n’a plus de raison d’être et c’est la dommages ouvrage qui prend le relais (une précision néanmoins, durant la première année, c’est la garantie légale de parfait achèvement qui s’applique et l’assurance dommages ouvrage ne peut être actionnée qu’à certaines conditions, nous en reparlerons dans un prochain article). Elle est obligatoire et est à souscrire par le maître d’ouvrage.

A noter que dans le cadre d’un CCMI, le constructeur propose, dans la majorité des cas, un contrat groupe. Elle assure les propriétaires contre les dommages de nature décennale. Concrètement, si un dommage menace la solidité de l’ouvrage ou le rend impropre à sa destination, l’assureur avancera les frais d’expertise et de réparation, puis se retournera ensuite vers l’assureur du constructeur.

La VEFA

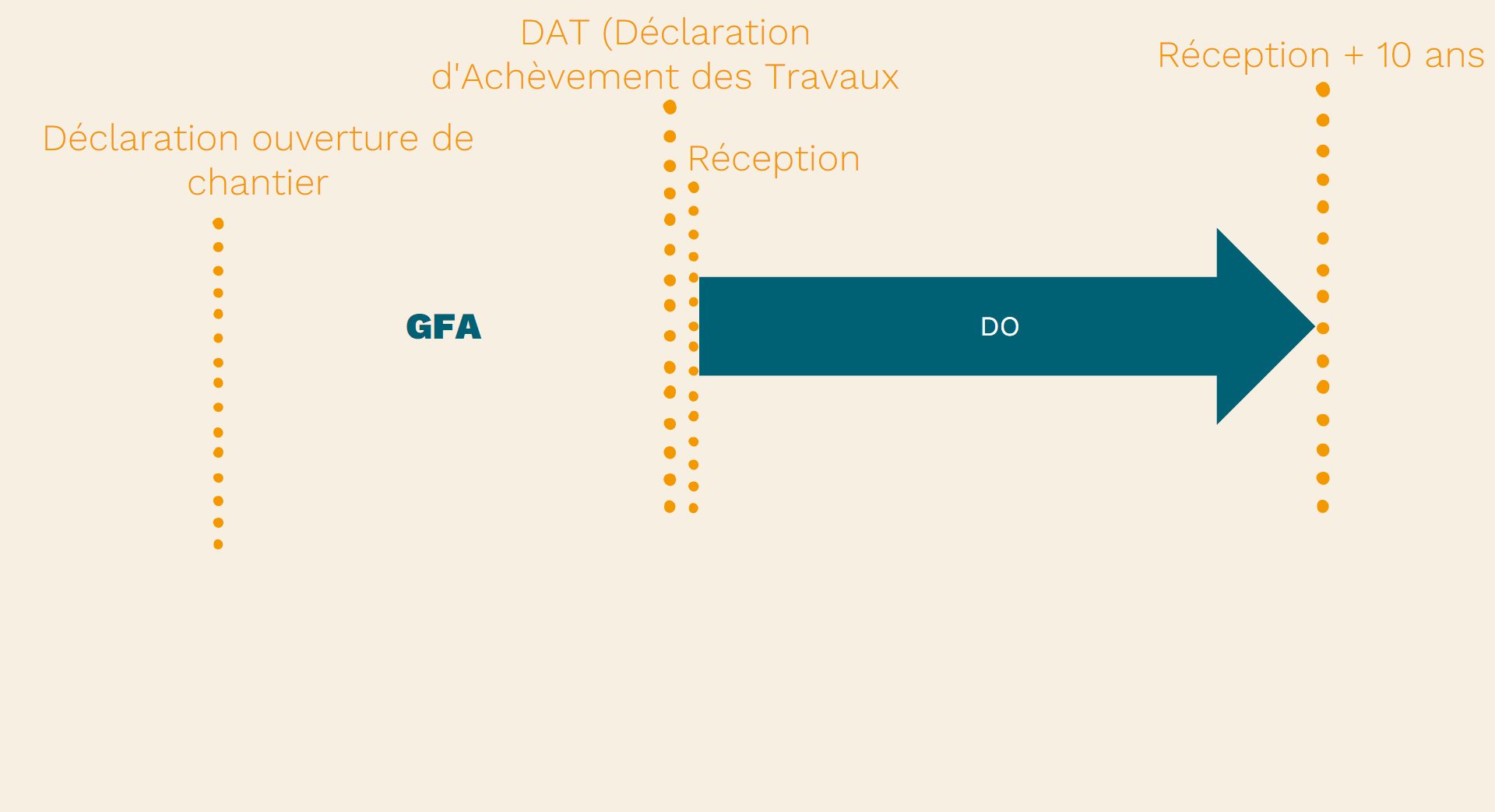

Dans la Vente en l’Etat Futur d’Achèvement (vente sur plan), on ne parle plus de garantie de livraison mais de Garantie Financière d’Achèvement.

Garantie Financière d’Achèvement (GFA)

Cette garantie est obligatoire et est délivrée par un organisme habilité de type banque ou compagnie d’assurance. L’objectif est de financer l’achèvement de l’immeuble en cas de défaillance du promoteur.

Cette garantie qui est obligatoirement souscrite par le promoteur avant la conclusion de l’acte de vente en l’état futur d’achèvement prend fin à l’achèvement de l’immeuble.

Ensuite, à compter de la réception de l’ouvrage, la DO prendra le relais avec les précisions ci-dessus concernant l’année de parfait achèvement.